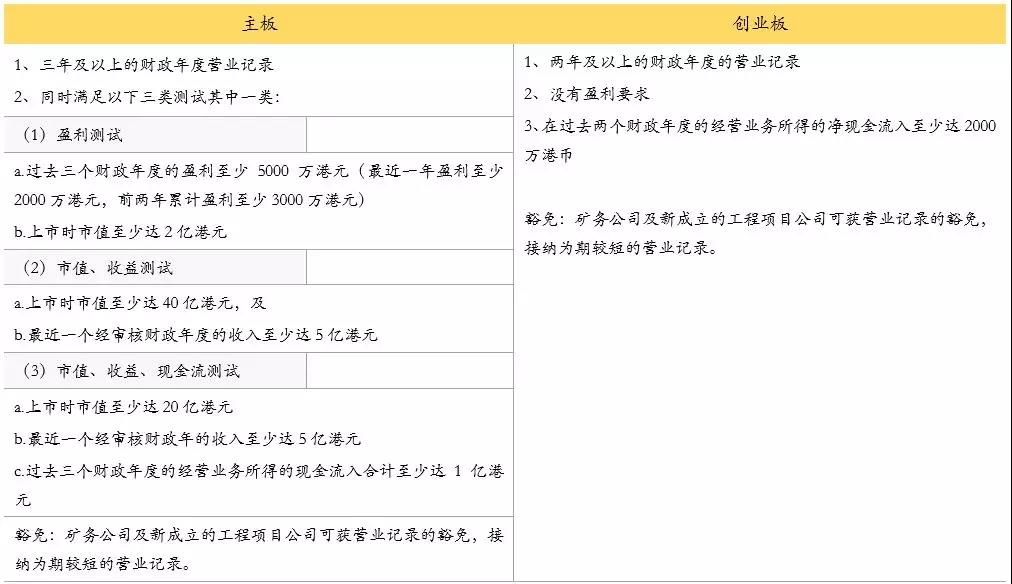

一、财务要求

二、允许的司法管辖地区

1、可接受的司法管辖地区:香港、中国、百慕大及开曼群岛

2、其他可接受的司法管辖地区:澳洲、巴西、英属维尔京群岛、加拿大(阿尔伯塔省、安大略省和不列颠哥伦比亚省)、赛普勒斯、法国、德国、意大利、日本、泽西岛、韩国、纳闽岛、卢森堡、新加坡、英国、美国。

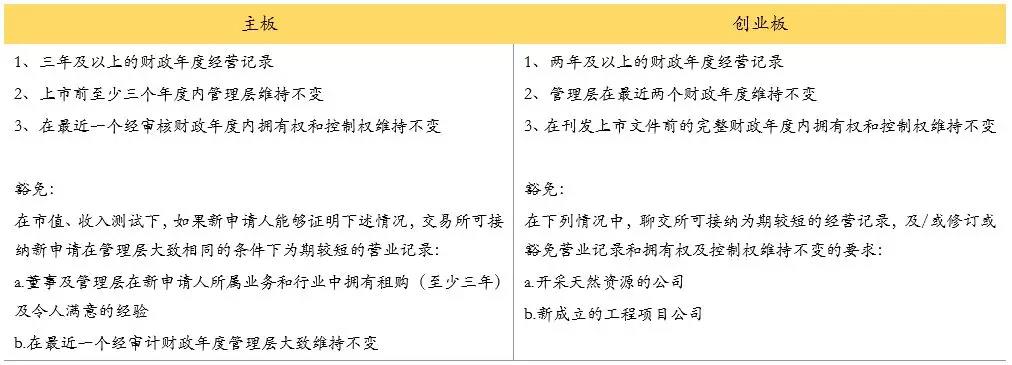

三、经营历史及管理层稳定情况

1、可接受的司法管辖地区:香港、中国、百慕大及开曼群岛

2、其他可接受的司法管辖地区:澳洲、巴西、英属维尔京群岛、加拿大(阿尔伯塔省、安大略省和不列颠哥伦比亚省)、赛普勒斯、法国、德国、意大利、日本、泽西岛、韩国、纳闽岛、卢森堡、新加坡、英国、美国。

三、经营历史及管理层稳定情况

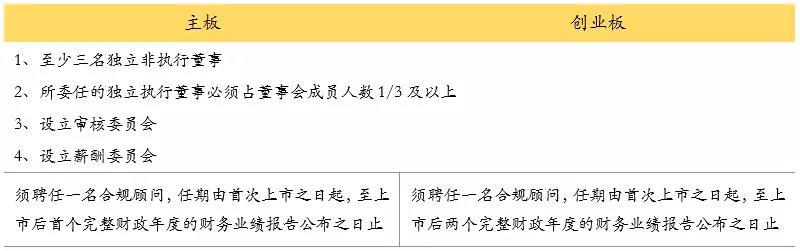

四、公司管治

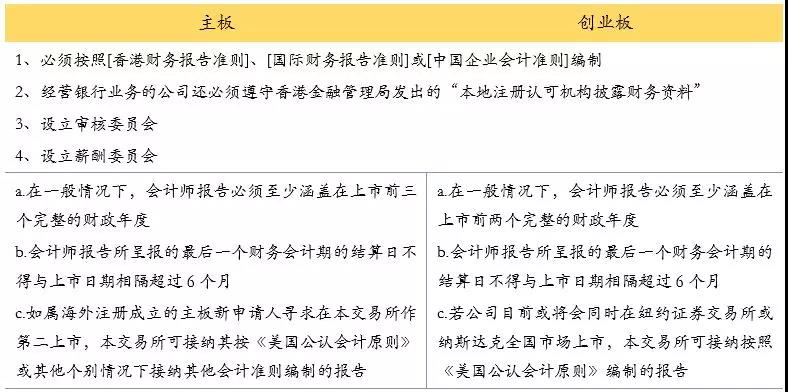

五、会计师报告

六、最低公众持股(上市发行比例/稀释比例)

七、对控股股东的禁售规则

八、公司上市时的股东要求

九、招股机制

十、其他方面要求

十一、港上市的其他要点

1、股票发行

香港主板发行一般采取全额包销制度,即由承销机构买下全部证券再卖出给投资者,承担全部销售风险。香港创业板发行则无硬性包销规定,但其发行必须达到招股章程所列最低要求方可上市。

2、锁定禁售期

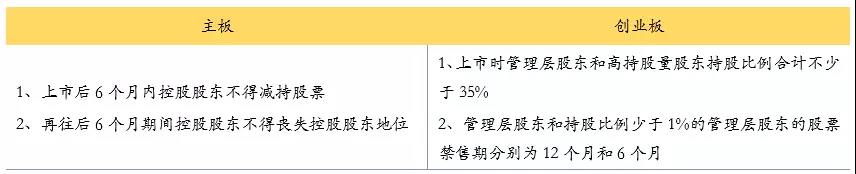

香港主板对股票限售则要求控股股东前6个月内不得减持其所持有的股权,上市后12个月内公司控股股东不得失去控股地位(股权不得低于30%);香港创业板对管理层股东持股在1%上的,锁定期为12个月,管理层股东持股在1%以下的,锁定期为6个月。

此外,在招股说明书披露前承诺IPO时购买一定数量股票的投资者为“基石投资者”, 基石投资者存在6-12个月的锁定周期。在发行询价阶段接触的投资者为锚定投资者,锚定投资者不存在任何锁定限售期。

3、转板要点

香港设有转板制度,创业板的企业可以申请转到主板交易,转板条件主要为:(1)符合主板上市要求;(2)创业板上市满1年。

4、国有股减持

香港上市的中资企业,要求中资股符合大陆相关的法律法规及规则要求,根据2001年国务院颁布的《减持国有股筹集社会保障资金管理暂行办法》(国发(2011)22号,简称“《减持办法》”)规定,“凡国家拥有股份的境外上市或拟上市股份有限公司向公共投资者首次发行或增发股票时,均应按融资额的10%出售国有股”。国有股东在招股书中需载明国有股身份及减让情况,在IPO后根据社保基金指示减持本次发行股份的10%,并将减持所得资金无偿划转至社保基金。

1、股票发行

香港主板发行一般采取全额包销制度,即由承销机构买下全部证券再卖出给投资者,承担全部销售风险。香港创业板发行则无硬性包销规定,但其发行必须达到招股章程所列最低要求方可上市。

2、锁定禁售期

香港主板对股票限售则要求控股股东前6个月内不得减持其所持有的股权,上市后12个月内公司控股股东不得失去控股地位(股权不得低于30%);香港创业板对管理层股东持股在1%上的,锁定期为12个月,管理层股东持股在1%以下的,锁定期为6个月。

此外,在招股说明书披露前承诺IPO时购买一定数量股票的投资者为“基石投资者”, 基石投资者存在6-12个月的锁定周期。在发行询价阶段接触的投资者为锚定投资者,锚定投资者不存在任何锁定限售期。

3、转板要点

香港设有转板制度,创业板的企业可以申请转到主板交易,转板条件主要为:(1)符合主板上市要求;(2)创业板上市满1年。

4、国有股减持

香港上市的中资企业,要求中资股符合大陆相关的法律法规及规则要求,根据2001年国务院颁布的《减持国有股筹集社会保障资金管理暂行办法》(国发(2011)22号,简称“《减持办法》”)规定,“凡国家拥有股份的境外上市或拟上市股份有限公司向公共投资者首次发行或增发股票时,均应按融资额的10%出售国有股”。国有股东在招股书中需载明国有股身份及减让情况,在IPO后根据社保基金指示减持本次发行股份的10%,并将减持所得资金无偿划转至社保基金。