2017年,在中国经济底部企稳的大背景下,“一九分化”的行情主导了2017年的A股市场,大盘蓝筹上涨强劲,大消费和金融板块表现抢眼, “漂亮50”吸引了权益市场大部分资金。上证50、中证100和沪深300指数分别以25.08%、30.21%和21.78%的幅度领涨。2017年债市全面入熊,在金融监管持续趋严、降杠杆、防风险的格局下,债市整体震荡下行。一季度、二季度和四季度的债券收益率曲线上行明显。从指数上看,利率债相关指数表现相对信用债较弱,中证国债、金融债指数分别下跌1.87%和0.64%,中证企业债、中票和短融则分别上涨1.3%、1.5%和4.23%。

2.1 2017私募全市场指数只跑赢中证500指数和中债指数

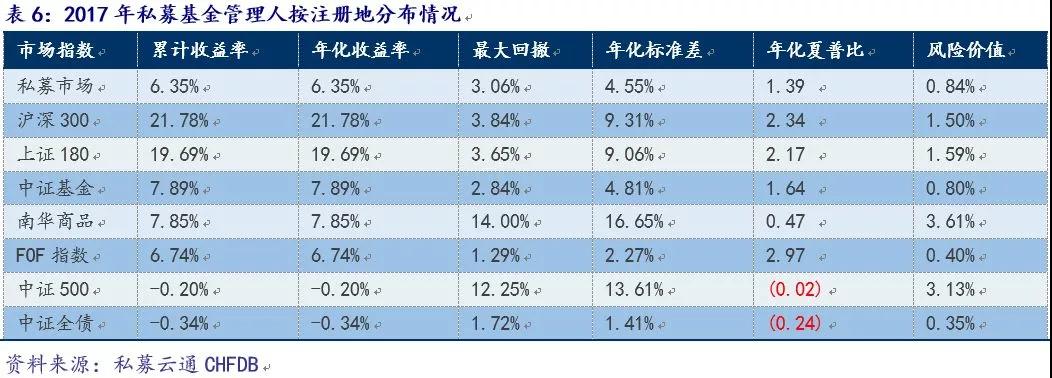

私募全市场指数2017年累计收益率只跑赢同期中证500指数和中债指数。私募全市场、沪深300、上证180、中证基金、南华商品指数、私募FOF指数、中证500、中证全债指数2017年以来的累计收益率分别为:6.35%、21.78%、19.69%、7.89%、7.85%、6.74%、-0.20%和-0.34%。私募FOF指数的夏普比最大,为2.97,大于沪深300和上证180指数,私募全市场的夏普比为1.39,略低于中证基金;其最大回撤为3.06%,远低于沪深300指数、上证180指数、南华商品指数和中证500。整体而言,私募全市场的风险要小于股票市场和商品市场,收益表现优良,2017年平均水平未跑赢公募市场。

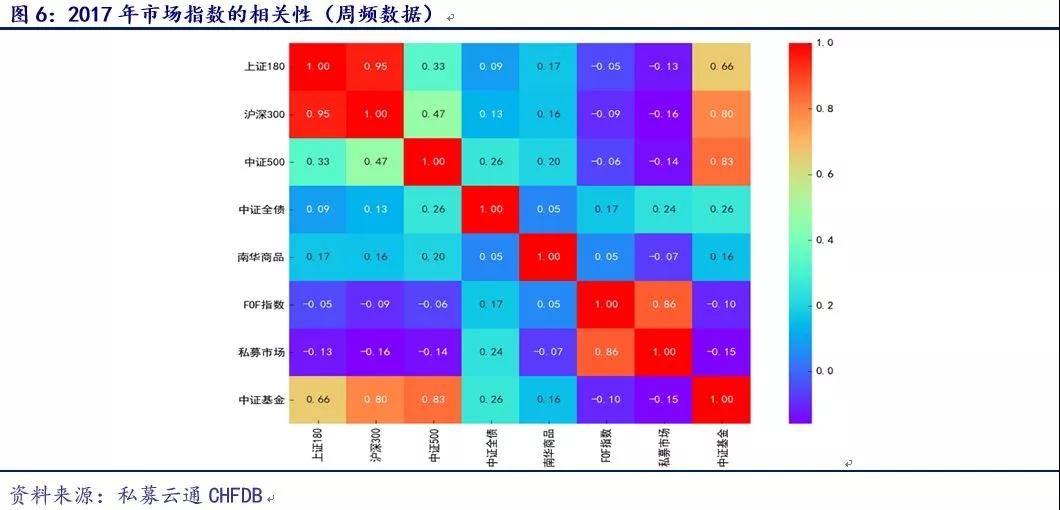

从指数相关性来看,私募全市场与各大权益指数、商品期货指数和公募基金的指数的相关性较低。私募基金完全可以作为资产配置的标的来丰富可投资工具。

2.2 2017年管理期货策略“风光不再”

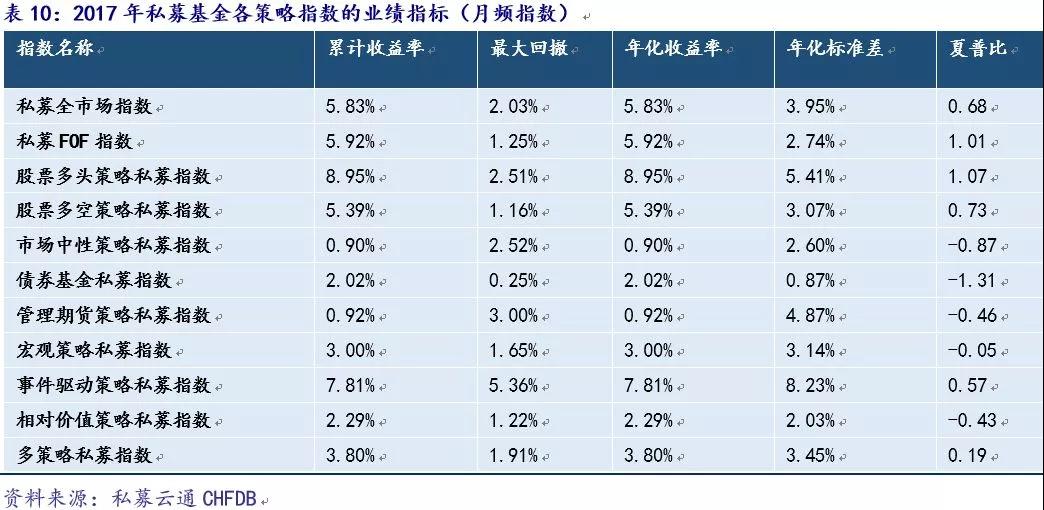

从策略指数的收益来看,策略指数的表现与整体市场的走势保持高度一致。今年以来,A股市场大盘蓝筹上涨强劲,大消费和金融板块表现抢眼,在基本面的支撑下,“结构性慢牛”的趋势得到了市场认可,所以以权益投资为主的股票多头、股票多空和私募FOF指数的超额收益最大。债券市场在金融监管持续趋严、降杠杆、防风险的格局下,债市整体震荡下行。今年上半年期货市场波动性机会较少,而三季度以来部分品种,尤其是黑色系的波动行情给CTA策略带来了较好的收益表现,但9月则开启回调节奏,几乎跌回期初水平。CTA策略的整体收益呈现非线性上涨的特点,由于其主要依赖于商品期货的波动性,所以关键在于能否在低波动市场中严格地控制回撤风险。

从策略指数的平均水平来看,2017年管理期货、相对价值、债券策略和宏观策略的收益均出现不同程度下跌。

我们选取满足以下五个条件的基金产品作为有效基金样本来观察各策略指数累计收益的分位数水平。选取有效样本的条件:(1) 成立一年以上:基金在2016年12月22号以前成立;(2) 当月有净值披露:基金在2017年12月份有净值披露;(3) 非结构化基金;(4) 非单账户:若为管理期货基金,剔除单账户类型;(5)基金净值披露频率:日频、周频或月频;统计日期截至12月31日(采用月频净值计算)

从分位数水平来看,FOF策略的基金表现最佳,下四分位数和上四分位数均为正收益,股票多空和宏观策略收益率的离散程度较高(上下四分位间距较长),分化较为严重。

从策略指数的收益来看,策略指数的表现与整体市场的走势保持高度一致。今年以来,A股市场大盘蓝筹上涨强劲,大消费和金融板块表现抢眼,在基本面的支撑下,“结构性慢牛”的趋势得到了市场认可,所以以权益投资为主的股票多头、股票多空和私募FOF指数的超额收益最大。债券市场在金融监管持续趋严、降杠杆、防风险的格局下,债市整体震荡下行。今年上半年期货市场波动性机会较少,而三季度以来部分品种,尤其是黑色系的波动行情给CTA策略带来了较好的收益表现,但9月则开启回调节奏,几乎跌回期初水平。CTA策略的整体收益呈现非线性上涨的特点,由于其主要依赖于商品期货的波动性,所以关键在于能否在低波动市场中严格地控制回撤风险。

从策略指数的平均水平来看,2017年管理期货、相对价值、债券策略和宏观策略的收益均出现不同程度下跌。

我们选取满足以下五个条件的基金产品作为有效基金样本来观察各策略指数累计收益的分位数水平。选取有效样本的条件:(1) 成立一年以上:基金在2016年12月22号以前成立;(2) 当月有净值披露:基金在2017年12月份有净值披露;(3) 非结构化基金;(4) 非单账户:若为管理期货基金,剔除单账户类型;(5)基金净值披露频率:日频、周频或月频;统计日期截至12月31日(采用月频净值计算)

从分位数水平来看,FOF策略的基金表现最佳,下四分位数和上四分位数均为正收益,股票多空和宏观策略收益率的离散程度较高(上下四分位间距较长),分化较为严重。

2.3 私募FOF指数表现出较强的二次分散风险的特性

目前国内FOF仍以配置股票型基金为主,收益与股票型基金趋同性明显。2017年私募FOF指数累计收益率为5.92%,2017年以来的最大回撤为1.25%,远低于其他策略指数的最大回撤,体现出FOF强有力的风险控制能力。私募FOF指数在2017年以来的夏普比仅次于股票多头指数,表现出很强的稳健特性。

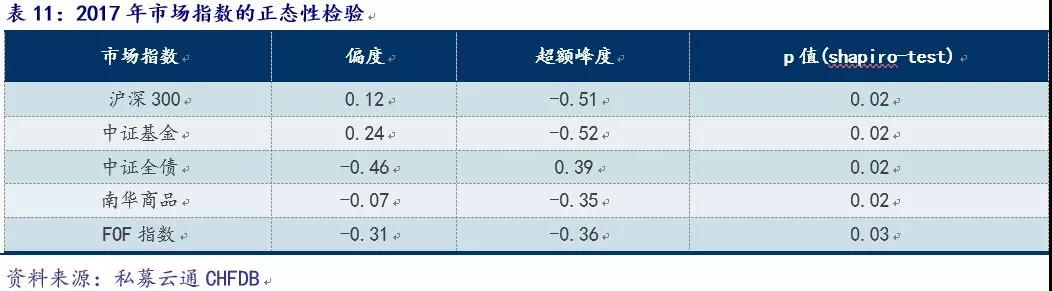

从指数月频收益率的分布来看,私募FOF指数离正态性最近,在95%的置信度下,FOF指数p值为0.03,是离正态性最近。说明与去年同期相比,私募FOF的业绩稳定性有所加强,FOF机构的投资偏向于理性,投资流程更系统化、成熟化。

2.4 2017年私募基金管理人“规模效益”显著

从业绩方面来看,不同资产管理规模的私募基金其业绩也呈现一定差距。大中型私募旗下产品额平均收益大幅跑赢小型私募机构。 2017 年以来自主管理和顾问管理 在 50 亿以上的投顾公司产品累计收益率分别为 13.78%,15.34%,几乎是 0-1 亿规 模管理人的三倍,远高于其他管理规模水平的投顾公司。

(1) 百亿级基金呈现出明显的优势

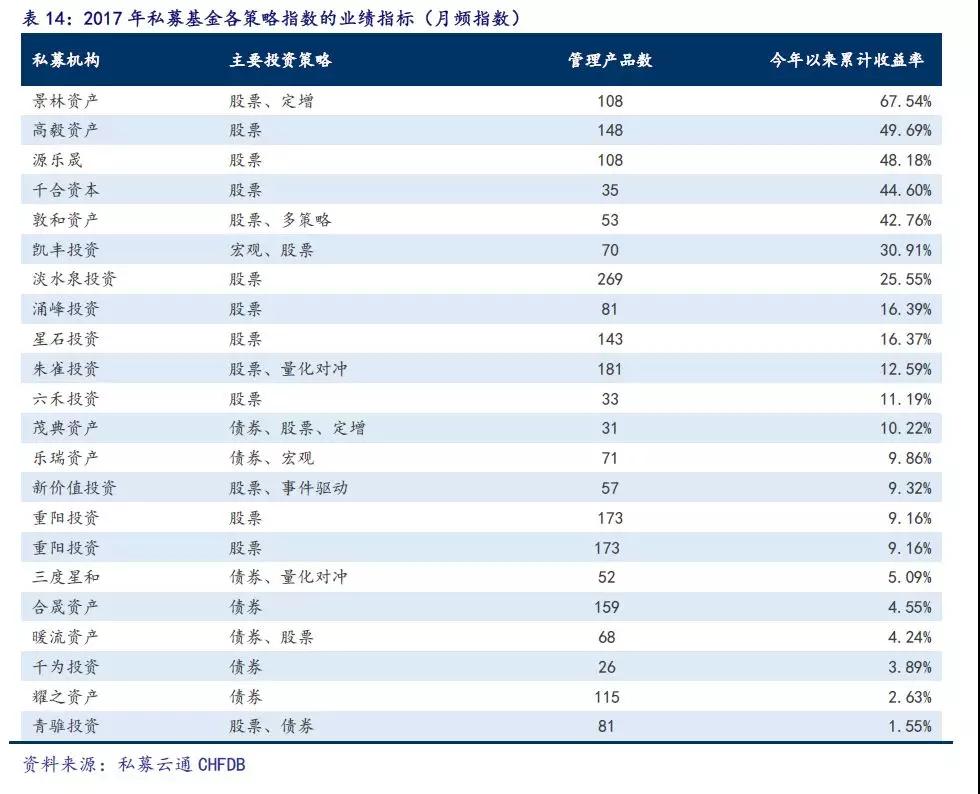

今年以来,“二八分化”的行情为私募管理人带来非常好的结构性机会,踩对市 场节奏的百亿级私募也迎来了一个丰收年。截至 11 月底,偏股票策略中,旗下股票 策略产品平均收益最高的是私募界的“巨无霸”——景林资产,高达 67.54%。偏债 券策略中,茂典资产今年成功卫冕,旗下债券策略产品的平均收益为 10.22%。凯丰 投资是唯一一个主打宏观对冲策略并且上榜的百亿级私募,旗下相关产品今年以来平 均收益为 30.91%。

(2) 华泰私募 Q 指数聚焦 “小而美”的私募管理人

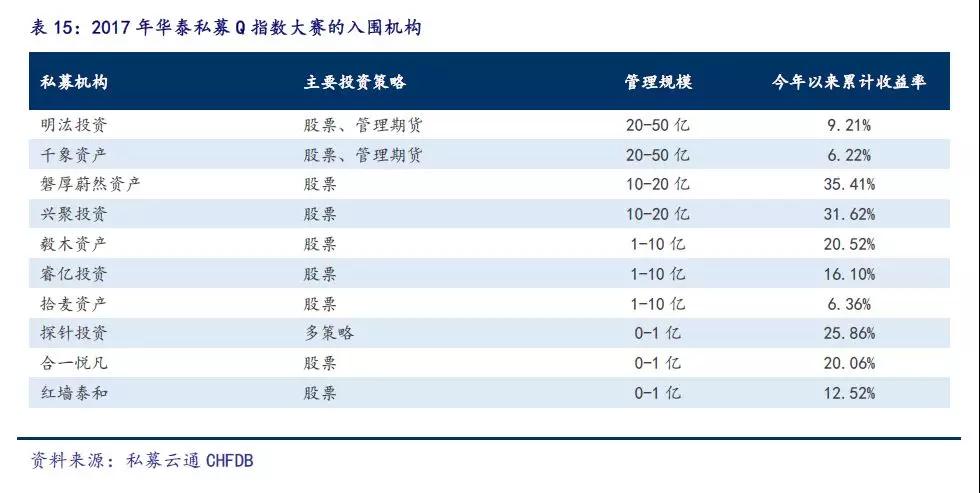

2017 年私募云通深度参与华泰私募 Q 指数比赛的评选和指数编制环节,该比赛 旨在发掘出量化投资领域具有发展潜力的私募管理人,目前主要针对中小型私募管理 人。虽然 2017 年是量化投资的“冬天”,一方面股指受限,贴水情况严重,对冲成 本较高,另一方面过去几年的小市值因子和反转因子最近一两年出现回撤。特别是中 低频的套利模型或者对冲型产品很难跑出绝对收益。但是第一期私募 Q 指数比赛中 仍涌现出一批“小而美”的私募管理人。

从业绩方面来看,不同资产管理规模的私募基金其业绩也呈现一定差距。大中型私募旗下产品额平均收益大幅跑赢小型私募机构。 2017 年以来自主管理和顾问管理 在 50 亿以上的投顾公司产品累计收益率分别为 13.78%,15.34%,几乎是 0-1 亿规 模管理人的三倍,远高于其他管理规模水平的投顾公司。

(1) 百亿级基金呈现出明显的优势

今年以来,“二八分化”的行情为私募管理人带来非常好的结构性机会,踩对市 场节奏的百亿级私募也迎来了一个丰收年。截至 11 月底,偏股票策略中,旗下股票 策略产品平均收益最高的是私募界的“巨无霸”——景林资产,高达 67.54%。偏债 券策略中,茂典资产今年成功卫冕,旗下债券策略产品的平均收益为 10.22%。凯丰 投资是唯一一个主打宏观对冲策略并且上榜的百亿级私募,旗下相关产品今年以来平 均收益为 30.91%。

(2) 华泰私募 Q 指数聚焦 “小而美”的私募管理人

2017 年私募云通深度参与华泰私募 Q 指数比赛的评选和指数编制环节,该比赛 旨在发掘出量化投资领域具有发展潜力的私募管理人,目前主要针对中小型私募管理 人。虽然 2017 年是量化投资的“冬天”,一方面股指受限,贴水情况严重,对冲成 本较高,另一方面过去几年的小市值因子和反转因子最近一两年出现回撤。特别是中 低频的套利模型或者对冲型产品很难跑出绝对收益。但是第一期私募 Q 指数比赛中 仍涌现出一批“小而美”的私募管理人。