7449.10亿元,这是2016年股权投资市场的投资总额;

今年股权投资市场募资已超1.61万亿元 资本量总计超8.5万亿元;

1.2万家投资机构,13万登记从业人员;

清科日前发布的《2017中国股权投资市场年报》显示:今年前11个月我国股权投资市场新募集基金数量3418支,募资规模达到1.61万亿元,其中人民币基金有3339支,募资规模1.5万亿元。

中国已成为全球第二大股权投资市场。

当前,越来越多的中国“独角兽”企业正引发全球风投关注。展望2018年,业内认为,人工智能、互联网+工业、5G、工业模式的创新、新零售和消费升级等都有望迎来更广阔的发展空间,成为市场投资热点,也有望涌现出更多的“独角兽”企业。

▌活跃 股权投资今年募资已超1.61万亿元

清科集团日前在“2017中国股权投资市场年报”会议上发布的《2017中国股权投资市场年报》显示,2017年前11个月,我国股权投资市场新募集基金数量3418支,募资规模达到1.61万亿元。而在3418支新成立的基金中有3339支基金是人民币,募资规模为1.5万亿;美元基金是79支,规模为1000亿。

“可以看到,美元基金变成了这个行业的小兄弟。而遥想十年前,美元基金独大,台上讲话的嘉宾90%都是做美元基金的,但今天都要做人民币基金了”,清科集团创始人、董事长倪正东说。

从投资行业来看,互联网无论是项目数量还是投资金额均排在首位,共发生1676例投资,金额超过2009亿元。此外,生物技术/医疗健康、电子及光电设备、金融、娱乐传媒等行业也成为投资的热点。今年前11个月,并购投资的总金额达到1.44万亿元。

▌变局 中国“独角兽”企业引关注

“翻天覆地的变局”,在《2017中国股权投资市场年报》会上,不少投资人都用这个词来表达对当前我国股权投资市场的感受。

我国本土的独角兽企业正在迅速崛起。日前,美国著名创投研究机构CBInsights对外公布了“全球独角兽公司榜单”,2017年中国“独角兽”再次壮大,在214家上榜企业中,中国企业占据55家,多为互联网企业。

随着这几年随着国家政策的调整,包括对结构调整和产业升级的支持,比如像新能源汽车,新能源行业,后续,独角兽也将会陆续出现。

▌前景 人工智能和5G等将成热点

展望2018年,业内认为,人工智能、互联网+工业、5G、工业模式的创新、新零售和消费升级等都有望迎来更广阔的发展空间,成为2018年市场投资的热点。

一业内人士表示,“从2000年互联网带动一波风口,到2007年第一代苹果手机引发智能手机一波风口,到今天,人工智能将带来革命性的突破。“每次大的技术来临的时候,就会带来一波弯道超车的机会,人工智能就是一波大的机会。人工智能就像移动互联网,会和各个行业结合。”

延展

综观近两年我国私募股权投资基金的发展情况,整体呈现出以下三个新特征:

1.“卖方市场”悄然而至

未来几年,IPO仍将保持相对较快的节奏,加之此前几年的限售股陆续解禁,市场供给会出现较大幅度的增长,且这种增长的幅度可能高于广义货币余额M2的增速。这意味着,二级市场的估值中枢可能将进一步下移。

一级市场上,由于IPO常态化的预期较为明朗,退出周期更显可控。虽然2017年5月出台减持新规,对Pre-IPO投资进行明显限制,但一级市场总体估值仍然相对偏高。

两重因素叠加,未来一段时期,一、二级市场差价仍将收窄,股权投资的主流将进一步转向长期、高成长、带有主动整合运作属性的价值投资。

3.退出周期将延长

2017年5月,证监会公布减持新规。根据新规,在上市公司上市前即入股的大股东和“特定股东”,减持的规模和节奏受到了明确的限制,股权投资机构退出的时限也会相应拉长。

全面升级策略“1+N”

1. “被动投资”难以为继

股权投资机构转向主动投资,重点是把握以下几个要点:其一,在标的选择上,更加关注企业的长期运作空间,尤其是企业所在行业开展整合并购的空间;其二,在运作方式上,要为企业在战略规划、并购整合、人力资源等发展核心要素上提供综合性的支持;其三,在合作模式上,股权投资机构要引入更多产业人才甚至产业背景资本,形成深度的、带有“产融结合”属性的资本,进一步强化投资的产业因素。

2. LP机构化大势所趋

新形势下,股权投资机构要落实主动投资战略,就必须实现资金来源的升级——获取大体量、长周期的机构资金。

3. 多元化退出渐成新选择

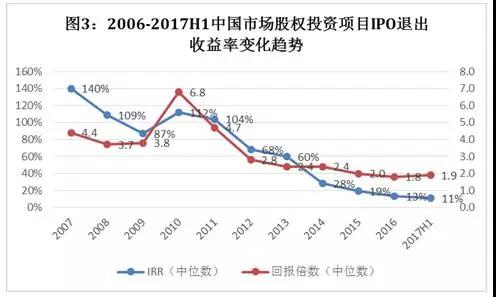

自2006年股权分置改革基本完成以来,在A股市场IPO一直是股权投资基金最主流的退出方式。然而近年来,伴随着市场竞争趋于激烈,IPO退出收益也相对下降。未来,中国股权投资的退出方式将更趋多元化,境外上市、并购、股权转让、管理层收购、回购等方式将会发挥越来越重要的作用。

“1+N”投资模式,其核心是把握供给侧结构性改革背景下,产业整合投资的宏观趋势,选择行业中具有发展潜力的优秀企业作为“1”,成为产业整合并购的实施主体,帮助其并购更多与其在市场、技术、资源等各方面具有互补性的企业(即“N”),推动其实现加速发展,从区域性或细分行业龙头,成长为全国性乃至全球性的行业龙头。