当前,出台税收优惠政策是各区域利用税收杠杆吸引投资的最主要形式,除了国家层面按照发展战略出台的税收优惠政策外,各地区也会利用现有分税制财政、民族自治区发展政策、相关法律法规给予的空间出台地区层面的税收优惠政策,以提高本地区招商引资的竞争力。尤其随着国务院审批制度改革的大幅度推进,目前包括西部大开发等一系列区域性税收优惠的已经从审批制转为备案制,投资者享受税收优惠的程序大大简化。尤其在股权投资方面,通过事前对持股模式的筹划,可以实现在资本运营、投资退出等阶段的税务成本降低,以合法合理降低税负。

一、持股模式是如何影响税负的?

在投资的过程中,需要建立符合自身商业计划的资本运营以及投资平台,一方面实现投资收益的回流;另一方面可以将投资收益继续对外投资,并借助投资平台实现并购等商业目的。虽然个人直接持股是投资者最初始的一种股权架构,可以避免间接持股模式下的“重复征税”,但是因无法满足资本运作、法律风险控制等要求,难以满足投资者的需要。

相比较于自然人直接持股,间接持股模式下,持股平台公司仅仅作为投资扩张、资本运作的平台,在实现横向、纵向扩张时,对现有实体运营公司架构不会造成冲击,同时,可以积极申请特殊性税务处理,降低交易的税负,降低交易双方的交易成本,有利于资本运作的顺利推进。间接持股的类型中,中间持股平台的选择又有两种,一是公司制,二是合伙制,由于合伙企业在税收上被视为“透明实体”,直接针对股东纳税,实行“先分后税”,合伙性持股平台本质上与自然人直接持股并无实质差异,并且根据《关于合伙企业合伙人所得税问题的通知》(财税159号)的规定,合伙企业年度应纳税所得税额的范围是“生产经营所得和其他所得”,包括合伙企业分配给所有合伙人的所得和企业当年留存的所得。但是,需要指出的是,与自然人直接持股相比,通过合伙企业间接持股,可以实现纳税地址的改变。

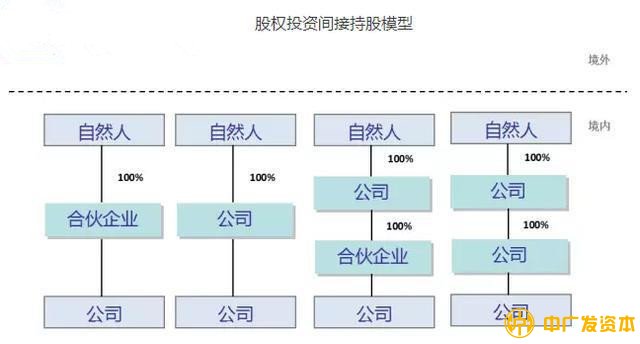

股权投资间接持股模型由于合伙制等的天然缺陷,无法承担公司资本运作、不断发展扩大的功能,在企业运营中,尤其在IPO的过程中,通过企业间接持股成为绝大多数投资者的理性选择。在这种情况下,投资退出面临企业所得税、个人所得税、营业税、印花税等税负。比如,公司转让限售股,应按25%的税率缴纳企业所得税,公司向自然人股东分红时,自然人股东再按20%的税率缴纳个人所得税,则自然人股东的税负率达到40%以上。对于部分个人直接持股的上市公司或新三板企业而言,根据《股权转让所得个人所得税管理办法(试行)》及《财政部 国家税务总局证监会关于个人转让上市公司限售股所得征收个人所得税有关问题的通知》(财税〔2014〕167号),个人转让股权或者IPO形成的限售股,均需按照“财产转让所得”缴纳个人所得税,税率为20%。对于拟上市大中型企业(IPO)或计划登陆“新三板”的中小企业,可以在股东与上市(挂牌)主体公司之间搭建一个持股、投资平台,以实现投资退出税负的降低。当然,如果投资者有国际投资的考虑以及实施境外收购的计划,也需要积极引入国际持股平台,统筹境内外的股权及运营结构的搭建和优化(如下图)。

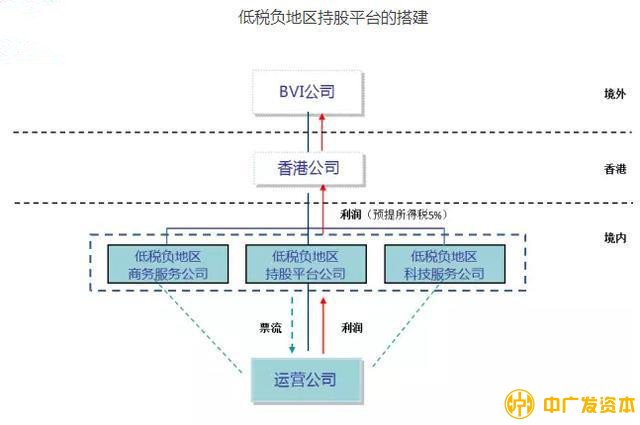

对于投资者而言,在有税收优惠的地区搭建持股投资平台,不仅可以享受有区域性税收优惠政策地区的低税负,合法合理节税,还可以以此作为境内外投资平台,不断实现投资领域、规模的扩张,尤其在投资退出阶段可以有效降低税负成本。此外,企业还可以将经营价值链向上下游延伸,在低税负地区设立上游产业链服务公司(如商务服务、金融服务等),从整体利益最大化的角度分配公司间的利益,从而实现整体税负下降的目的。

二、搭建股权投资持股平台的步骤

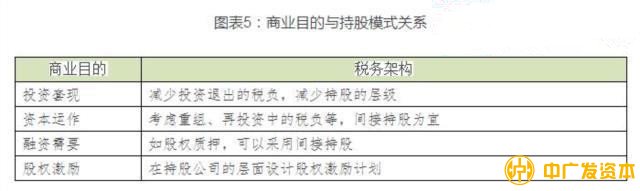

第一步,根据商业目的确定持股模式

投资者在搭建未来税务架构过程中,除了要考虑到公司法等的强制性规定外,还需要充分衡量自身的商业目的和发展计划,以设计符合公司未来发展需要的运营架构,以实现投资及投资退出阶段的税务成本最优化。

图表5:商业目的与持股模式关系

投资不是目的,实现盈利才是投资者的目的,也是投资价值的体现。因此,投资者在投资之初,就应该充分考虑投资退出的税负成本。持股方式的不同,投资退出的税负成本也不同。一般而言,通过公司间接持股在投资退出时,势必面临控股公司重复纳税的问题,间接持股的“夹层”越多,税负越重。自然人直接持股在退出投资时,则只需按照转让收益的缴纳一道个人所得税。

第二步,选择持股平台公司注册地投资者在投资过程中,对区域性税收等优惠政策把握不准,误用已失效或因违背上位法而自始无效的地方税收等优惠政策,将无法获得预期的经济利益。虽然2015年国务院通过《关于税收等优惠政策相关事项的通知》(国发〔2015〕25号)暂停了税收优惠政策的专项清理工作,投资者还是应该根据国务院2014年年底颁布的《关于清理规范税收等优惠政策的通知》(国发〔2014〕62号)对拟使用的税收等优惠政策进行充分的合法性审查,并与省级立法及相关税务行政部门沟通确认。根据国发〔2014〕62号,国务院重点清理的政策包括三类:(1)与国家财税制度有矛盾的政策,对于地方政府出台的与我国统一的财税制度相冲突的相关税收等优惠政策,因法律位阶的冲突,自然无效;(2)超出税收等优惠政策实施时限的政策,对于延期实施的税收优惠政策,在未经国家立法机关再次授权之前,属于一种越权行为;(3)未经国务院批准的政策,国务院作为我国最高行政管理机关,可以根据国家整体经济发展的需要,针对某地区出台税收等优惠政策,未经国务院审查批准,地方擅自出台的税收等优惠政策,不符合国家整体部署和利益;

第三步,通过迁址或重组的方式重塑架构对于投资者而言,最优税务架构的搭建,顶层设计最好,但是却不现实,通常需要通过调整现有公司的架构的方式来实现,可以采取的方式两种。

一是迁址。根据《税收征收管理法》及其实施细则、《税务登记管理办法》的相关规定,纳税人因住所、经营地点变动,涉及改变税务登记机关的,纳税人办理注销税务登记前,应当向税务机关提交相关证明文件和资料,结清应纳税款、多退(免)税款、滞纳金和罚款,缴销发票、税务登记证件和其他税务证件。而根据《国家税务总局关于落实“三证合一”登记制度改革的通知》(税总函〔2015〕482号)的规定,全面推行“三证合一、一照一码”登记改革后,公司应按照规定提交“清税证明”。

二是并购重组。通过合并、分立、股权收购等方式实现架构的调整。2014年底,财政部、国家税务总局联合发布了《关于促进企业重组有关企业所得税处理问题的通知》(财税〔2014〕109号),将适用特殊性税务处理的资产(股权)收购中被收购资产(股权)的比例由不低于75%调整为不低于50%。2015年6月,《关于企业重组业务企业所得税征收管理若干问题的公告》出台,企业重组适用特殊性税务处理只需汇算清缴期备案即可,条件大大放宽。国际上,典型的做法是通过“倒置并购”实现注册地的改变,从而适用较低的税率,这一模式问世于1982年,过去30多年总共发生近70宗,其中47宗发生在过去10年,21宗发生于2012年至今。最近的一个案例发生在2014年8月26日,美国快餐业巨头汉堡王(BKW)斥资110亿美元收购加拿大咖啡和零食连锁企业蒂姆·霍顿(THI),并将企业总部从美国迁至加拿大,成为后者的附属公司,集团营运基地仍在美国,从而实现享受加拿大的低税率。

2011年以来,资本交易一直是税务机关税务稽查重点,其中又以股权转让最为引人关注。在此背景下,传统的利用会计方式、发票方式等方式进行的不合规的税务筹划,将面临巨大的法律风险。因此,华税律师建议,投资者应该在投资之初就筹划规划好持股模式以及退出的平台。对于部分投资者担心的优惠政策的确定性问题,可以通过筛选合法有效、确定性强的政策予以应对。

来源:互联网