一、中美两国的监管口径不同导致数据不能完全反映行业的真实全貌

中国实行全口径备案,所有的私募基金和基金管理人都需要向中国基金业协会登记和备案。可以说,中国基金业协会数据更能反映中国私募基金行业的全貌。但是数据业存在一定水分和误差。原因在于到基金业协会登记是个增信的过程,所以许多所谓的“私募基金管理人”争相到基金业协会登记,但其实并没有管理过一支私募基金。截止2015年10月底,在基金业协会登记的21821家私募基金管理人,有大约15000家管理资产规模为零,约占70%。

美国SEC对符合一定条件的VC基金和管理资产在1.5亿美元以下的私募基金管理人采取豁免登记,所以在SEC公布《美国私募基金统计报告》中,大量的VC基金和VC基金管理人以及管理规模小于1.5亿美元的私募基金管理人并没有包含其中。

监管口径不同导致中国私募行业数据被放大,美国私募行业行业被放小。“一大一小”这一点大家在研究中美数据时一定要注意。

二、中美监管部门发布数据时间不同导致不便于对数据进行同时间同步进行比较

这方面的主要问题在于美国SEC。SEC在数据发布方面显得比较懒惰啊。《美国私募基金统计报告2014》的数据截止于2014年12月31日,SEC竟然于2015年10月16日才对外发布;相反,中国基金业协会的统计数据每个月都在更新,十分及时。理想的情况是SEC能够在年初就公布上一年的统计报告,这样就可以与中国基金业协议的年度统计数据进行同步比较。希望大家给SEC写信,督促他们效率高点。

由于中国基金业协会登记备案去年才开始,截止到2014年年底登记和备案正在大规模进行当中,故2014年年底的数据不能反映中国私募基金行业的整体情况。而截止到2015年10月底,大部分的登记工作已经完成。所以本文将SEC发布的2014年12月底数据与中国基金业协会2015年10月底的数据进行比较。

关键发现

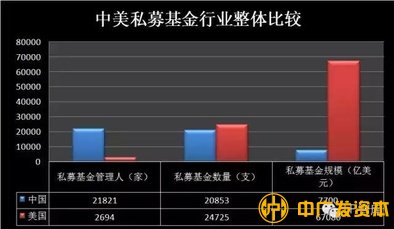

1.美国私募基金行业管理资产规模超过中国10倍

截止2014年12月底,美国私募基金行业净资产规模为67080亿美元。根据SEC的标准,私募基金净资产是基金投资组合的市场价值/公允价值+出资人尚未出资部分(uncalled capital)。中国私募基金行业的认缴规模为4.89万亿,相当于7700亿美元。虽然中国和美国关于私募基金行业规模的数据统计方法不尽相同,根据前文提到的“一大一小原则”和以上数据可以推断出美国私募行业管理资产总规模在中国10倍以上。

2.美国单支私募基金规模平均为中国的7倍

中国单只私募基金的规模为2.35亿人民币(相当于0.37亿美元)。美国单只基金的规模为17.15亿人民币(相当于2.7亿美元),相对于中国的7倍左右。

3.中国私募基金管理人平均管理规模仅为美国同行的二十分之一

在中国全部私募基金管理人之中,扣除15968家资产管理为零的机构,剩余5982家。这5982家机构平均管理资产规模为8.17亿人民币(1.29亿美元)。而美国同行的平均管理净资产规模为158.12亿人民币(24.9亿美元)。美国私募基金管理人为中国的20倍。

4.中国私募基金管理人管理资产超过100亿人民币为85家,而美国为734家

美国管理PE基金资产超过20亿美元的209家,而管理对冲基金资产超过15亿美元的为525家。中国私募基金管理人民币PE基金超过100亿人民币的机构为37家,管理私募证券投资基金超过50亿人民币的机构为51家。中国私募基金行业还处于起步阶段,私募基金管理人管理资产规模与美国存在比较大的差距。

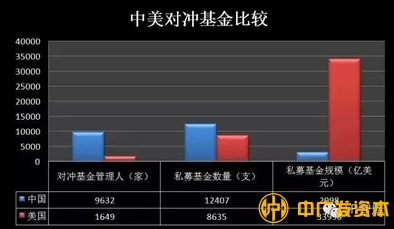

5.中国单支对冲基金的规模仅为美国的十六分之一

中国单只对冲基金的规模为1.53亿人民币(0.24亿美元),美国单只对冲基金规模为25亿人民币(3.94亿美元)。相比美国对冲基金,中国单只对冲基金的平均规模要小很多。

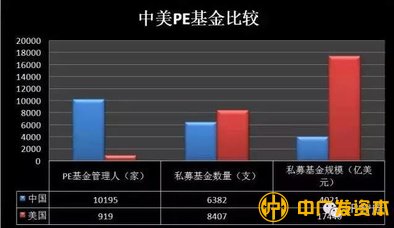

6.美国PE基金平均规模为中国的3倍

中国的PE基金平均规模相对中国的对冲基金规模要大很多,平均为4亿人民币(0.63亿美元),而美国PE基金的平均规模为13.2亿人民币(2.1亿美元)。

7.美国对冲基金规模是,美国PE基金的2倍,而中国PE基金规模是中国对冲基金的1.34倍

美国对冲基金是私募行业的老大,占全部私募基金资金规模的51%,是PE基金总规模的2倍;而中国恰恰相反,中国的PE基金管理总规模为中国对冲基金的1.34倍,是中国私募行业的老大。

8.私募基金经理人的私募基金业务呈现多元化

如果把SEC公布的各类别私募基金管理人单独统计汇总,例如把对冲基金、PE基金等不同类别私募基金管理人加在一起为3651家。这比SEC最终确认的2694家少了将近1000家。显然这1000家是包含在2694家之内的,这表明许多私募基金经理人的私募业务呈现多元化,同时管理不同类型的私募基金。以黑石为例,它不但管理PE基金,还管理房地产基金、对冲基金等私募基金。

9.相比中国私募基金,美国私募基金形式更加丰富

美国私募基金的类型更加丰富,除了传统的对冲基金、PE基金、VC基金,房地产基金,还包括资产证券化基金、流动性基金等。这些私募基金形式在中国还有待进一步的细化和创新。

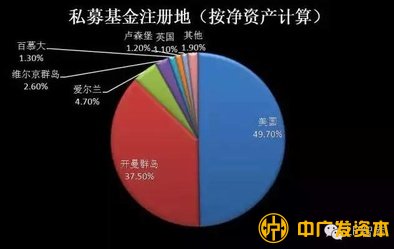

10.避税港在美国私募基金注册地中扮演重要角色

总体来看,美国私募基金的注册地(按照净资产计算),一半在美国本土(49.7%),一半在开曼、爱尔兰、维尔京、百慕大等著名的避税港。这充分体现了私募基金利用避税港进行运作的特点。

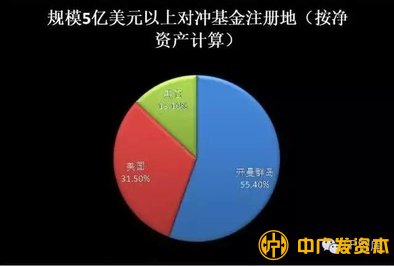

11.相比美国PE基金,美国对冲基金注册地更青睐避税港

规模在5亿美元以上的对冲基金更青睐开曼群岛(55.4%),超过美国本土(31.5%)。

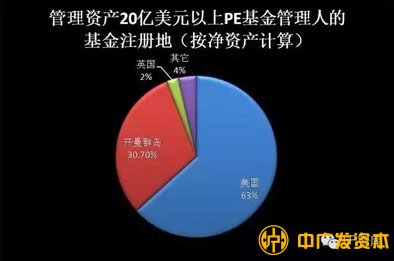

而管理资产20亿美元以上的PE基金管理人管理的基金更青睐美国本土(63.3),开曼群岛占到30.7%,英国占2.3%。

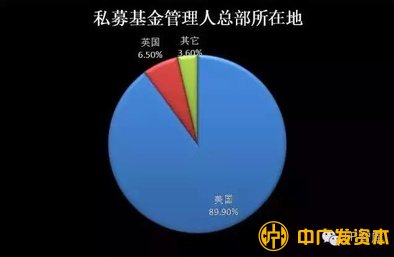

12.美国私募基金管理人总部所在地集中在美国本土,其次为英国

美国89.9%(按照净资产计算)的私募基金管理人的总部位于美国,其次为英国占到6.5%。

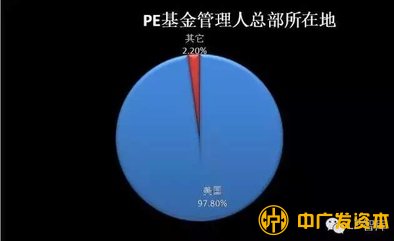

管理资产20亿美元以上的PE基金管理人的总部所在地更加聚集在美国,占97.8%(按净资产计算)。

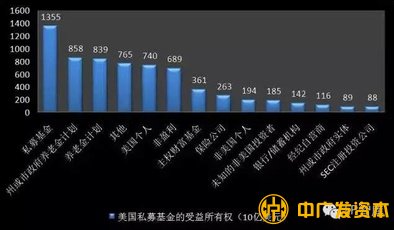

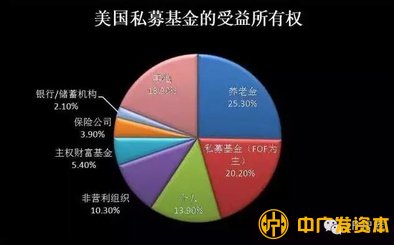

13.养老基金是美国私募基金的最大份额持有者

养老基金是美国私募基金的最大收益所有人,占25.3%,全部持有份额达到16970亿美元。而私募基金本身(包括FOF、基金管理出资及跟投基金)占20.2%,持有份额达到13550亿美元。而FOF背后的出资人主要是养老基金为首的机构投资者为主。看来,养老基金是私募基金最大的基石投资人。

总体来说,美国私募基金的出资人主体是各种类型机构投资者(包括养老基金、FOF、主权财富基金、非营利组织、保险公司、银行等),个人投资者仅占13.9%的基金份额。

机构投资者在PE基金中的持有份额更加集中,其中养老金占33.4%,私募基金(FOF为主)占21.8%。个人投资者仅占8.8%。

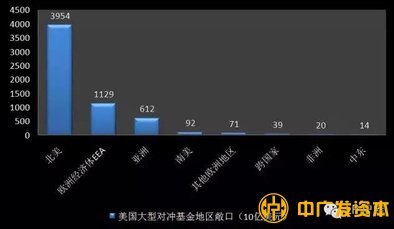

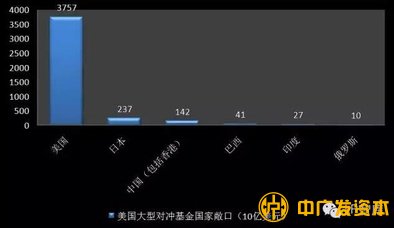

14.大型对冲基金管理人[1]管理的对冲基金风险敞口集中在北美地区

大型对冲基金管理人管理的对冲基金在北美地区的风险敞口为39540亿美元,在欧洲经济体为11290亿美元,在亚洲为6120亿美元。在其他地区的风险敞口比较小。从国别来看,在中国(包括香港)的风险敞口为1420亿美元,占在亚洲的总风险敞口的23.2%。

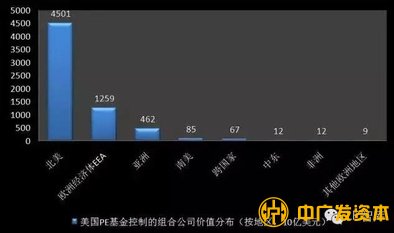

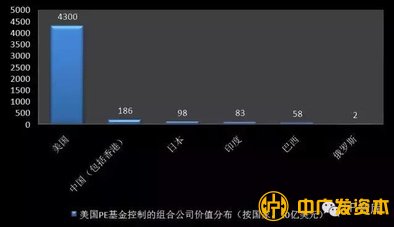

15.美国PE基金控制的投资组合公司[2]总资产价值近七成集中在美国

PE基金控制的投资组合公司总资产价值在美国为43000亿美元,占67.1%;在中国(包括香港)受控投资组合公司的总资产价值为1860亿美元,仅占2.9%。

启示与展望

1.中国私募基金行业方兴未艾,未来5年处于黄金发展期

2014年,美国GDP为161970亿美元,中国GDP为103850亿美元。美国GDP为中国的1.56倍。而美国私募基金行业管理资产规模竟超过中国10倍,中国与美国之间的差距还相当大。

未来5年,中国处于经济转型的关键时期,无论多层次资本市场建设、资产全球化配置、创新创业等都离不开私募基金的支持与参与。目前,中国私募基金行业的认缴规模仅为4.89万亿人民币。未来5年,将是中国私募行业发展的黄金时期。根据过去5年的发展速度估算,中国私募基金行业规模在2020年有望超过15万亿人民币。

2.私募基金管理人的多元化策略和全球化策略是必然的趋势

自从金融危机以来,美国领先的私募基金管理人纷纷开展多元化的业务策略,不断丰富私募产品。有能力的PE机构纷纷开展对冲、债券、资产证券化、FOF等私募业务,而对冲基金也在VC、PE方面积极拓展,协同发展。提供综合的另类资产解决方案成为私募基金管理人做大做强的核心策略。另外,领先的私募基金管理人在全球主要资本市场建立网络,通过本土化团队,在全球各主要资本市场寻找投资机会,更好满足投资者的个性化需求。

中国领先的私募基金管理人需要在多元化投资策略和全球化策略方面未雨绸缪,加快布局,以应对未来来自海外的竞争,以及到海外去竞争。

3.养老基金等机构投资者是美国私募行业的基石,中国相比劣势明显

前文数据提到:美国私募基金的出资人主体是各种类型机构投资者(包括养老基金、FOF、主权财富基金、非营利组织、保险公司、银行等),个人投资者仅占13.9%的基金份额。美国私募基金行业的发展正是得益于美国养老基金于上世纪70年代允许配置私募基金。可以说以养老基金为代表的机构投资者是私募行业发展的稳定器和基石。通过这些机构投资者在VC、PE、房地产、对冲等基金的长期、连续的配置,有效促进了美国的创新创业、企业公司治理的提升和价值发现。也为养老基金提高收益提供了重要的手段。

中国合格机构投资者缺乏一直没有取得突破,这将严重束缚中国私募基金行业的发展。没有长期的有耐心的合格投资者,私募基金行业发展难免大起大落,难免急功近利,只顾眼前利益。

除了全国社保基金,中国的养老基金先天不足。目前来看这是与美国生态最大的差距。中国的养老金还无法在私募基金配置方面担当重任,哪天能够雄起,没有人知道。但目前行业要积极行动起来,推动国家在政策上面做好设计,为未来养老基金和企业年金投入私募基金做好政策准备。

保险公司虽然在政策上允许配置私募基金,但从美国的经验来看,保险公司在私募基金中的配置仅占3.9%,无法担当大任。况且,中国的主要保险公司自身投资能力就比较强,配置私募基金需求不是十分强烈。

未来五年,即使中国私募基金行业发展到10万亿人民币规模,每年新增的资金配置就需要1万亿人民币。这1万亿资金从哪里来,恐怕还主要以上市公司和高净值个人为主。虽然不够理想,但这就是中国的现实情况和特色。股权众筹创新在部分程度上解决企业融资难问题,为投资者找到股权投资的通道。其实,这样做对投资者风险更大。还不如通过创新的政策和创新的渠道推动高净值个人通过配置VC/PE基金进入股权投资,将资金交给VC/PE专家打理,从而促进创新创业,实现多赢。

4.丰富私募基金类型,差异化竞争,创造价值,满足不同层次市场需求

中国的私募基金类型相对比较单一,大多数私募基金管理人从事同质化的竞争。从全民PE,到全民VC,再到全民新三板,大多数私募机构都是在跟风操作,吃别人嚼剩的骨头。导致市场不是过冷就是过热,投资靠运气,而不是依靠自己创造的独特价值。这样的机构虽然有时运气好,但是从长远来讲,无法差异化竞争,发现价值和创造价值的私募机构终将被市场所淘汰。

注:[1]大型对冲基金管理人是指管理资产在15亿美元以上。

[2]根据SEC定义,PE基金控制的投资组合公司是指PE基金单独或者与相关联合投资的组合公司。控制是指通过股权或者协议直接或者间接控制公司管理和人事安排。一般来回拥有组合公司的25%及以上的所有权。

摘自:LP智库