过去一年,中国证券行业整体处于休养生息阶段。2015年中国A股市场达到历史天量的成交额、投资者空前的投资热情以及证券公司各项业务的爆发式增长于2016年回归常态,甚至在经历了年初的两次熔断等事件后,证券市场及行业曾一度低迷。然而,随着国内供给侧改革、国企混合所有制改革的深化以及IPO提速等诸多红利的释放,中国证券行业抓住机遇,最终取得了不俗的成绩。

根据中国证券业协会各家证券公司经审计的年报数据汇总,2016年证券行业实现营业收入和净利润分别为人民币3,286亿元和人民币1,232亿元(母公司财务报表口径,下同),尽管较2015年分别下降了43%和50%,但其依然是证券行业历史上盈利水平较高的一年,仅次于2015年与2007年两轮大牛市。证券公司的总资产合计为人民币5.8万亿元,较上年下降了10%;净资产为人民币1.65万亿元,较上年增长了13%,相对平稳的净资产规模亦体现了2016年证券行业总体修整与巩固的状态。

2016年证券行业各项业务的收入结构发生了较大变化。曾经占据“半壁江山”的经纪业务受制于两市交易量的萎缩,占收入总额的比重较上年下降了14个百分点至34%,但仍然是证券公司收入的第一大来源。而得益于IPO提速常态化、公司债企业债审核效率的提升等政策红利,投资银行业务在2016年实现净收入人民币681亿元,较上年增长了30%,收入占比也较上年增长了12个百分点,达21%;在货币市场供给稳定和居民财富不断增长的支撑下,资产管理业务在2016年实现净收入人民币299亿元,较上年增长了9%,收入占比增长了4个百分点至9%。此外,自营业务和融资融券业务收入则因为受市场行情影响在2016年有一定幅度的下降。

加强监管是2016年以来证券市场的主旋律。从《证券公司风险控制指标管理办法》、《上市公司重大资产重组办法》等法规的修订颁布、资产管理业务新“八条底线”的出台,到“无死角”的监管检查、历史新高的监管罚没款,无不彰显监管机构稳定市场、防范风险的决心。

证券公司在加强风险管理的同时,亦积极探索着业务创新与战略转型。传统的经纪业务正由单纯的提供交易通道逐步向财富管理转型;资产管理业务的加强主动管理使得产品结构逐步优化;自营FICC业务的加快布局为证券公司带来了新的利润增长点。国际化业务网络的持续扩张开启了证券公司全球化经营的无限可能;信息科技大浪潮持续,有效助力业务跨越式发展。

目前中国处于“三期叠加”及经济发展新常态。作为国家供给侧改革等发展战略的坚强后盾,证券行业被赋予了支持实体经济发展,提高全社会融资效率的重要使命。证券公司应当充分利用丰富的资本市场运作经验和专业的人才队伍,发挥多元化和综合化的金融中介服务优势,加强与企业的相互依存度,有效实现互促互进和协同发展。

二、市场与回顾

2016年,证券公司全行业实现税后净利润人民币1,232亿元(母公司财务报表口径,下同),较2015年减少了约50%(见图表1)。行业利润较上年大幅下降主要源于2016年A股行情回落,两市股票交易量下降,从而造成的经纪业务和自营业务利润的下降。

另外,2016年证券经纪业务竞争激烈,在“一人多户”政策的刺激下,各券商纷纷通过降低佣金费率的方式抢占市场份额,同时网上开户的普及和互联网与券商的合作,都不同程度地导致券商佣金率进一步下滑(见图表2)。

从各项主要业务占总营业收入的比重看(见图表3),由于2016年沪深两市交易量较2015年下降约50%,且平均佣金率受一人一户限制的放开继续下滑,经纪业务占收入的比例较上年下降14%;由于2016年A股市场总体呈下降趋势,自营及其他投资业务占收入的比例下降4个百分点,反映在市场下行时券商自营较其他投资业务的主动管理能力较弱;2016年IPO发行速度加快,2016年A股市场首发及再融资金额合计超过18,926亿元人民币,较2015年增加了127%;投行业务占收入的比例较上年上升12个百分点;另外由于资产管理业务规模的不断扩大,资产管理业务占收入的比例较上年上升4个百分点,但主动管理能力仍待加强。

国外主要投资银行历经了百年的发展历史,至今已经具备了相对完善和成熟的经营模式和相当的资产规模,各项业务齐头并进,发展比较均衡(见图表4)。与之相比,尽管2016年度中国证券市场交易量回落,证券行业经纪业务收入占全部收入的比例较上年有所下降,但依然占据重要位置。值得一提的是,资产管理业务对于国外成熟投行的收入贡献较高,充分反映了国外证券公司吸引客户资金、主动管理资金的能力,而国内证券公司资产管理业务收入占比较低,仍存在巨大的发展空间;自营及其他投资业务在国外成熟投行的业务收入中也占有一定席位,反映出国外投资银行稳定的投资能力。随着多层次证券市场的发展,财富管理、并购重组、财务顾问等一系列增值服务仍有可观的增长空间。

2016年,A股市场经历宽幅振荡,年初自触发熔断机制后引发股市大幅下跌,上证指数和深证成指在短时间内由2015年末3,539.18点和12,664.89点下跌至最低2,638.30点和8,986.52点,经过一系列的震荡调整之后,上证指数和深证成指于2016年12月31日分别报收于3,103.64点和10,177.14点,较上年末累计下降12%和20%。

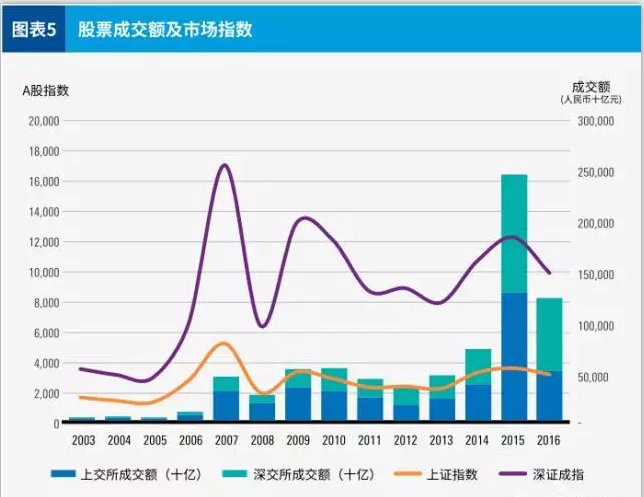

随着2016年市场行情回落,A股市场投资者交易热情和市场成交量降幅较大。2016年,沪深两市全年总成交额达人民币127.4万亿元,同比下降50%。深交所全年总成交额略大于上交所全年总成交额(见图表5)。

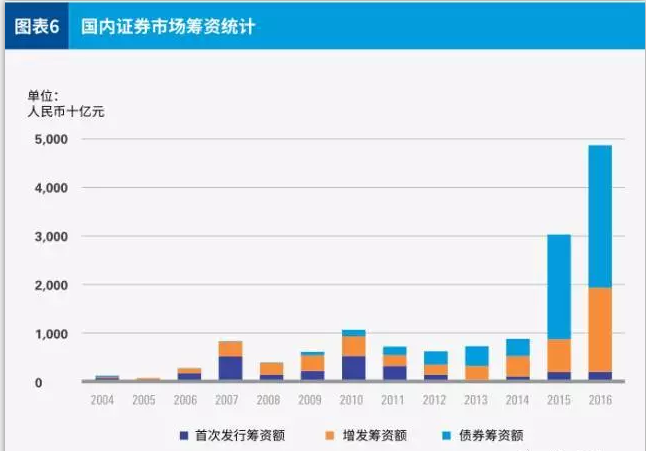

2016年度国内证券交易所筹资额达人民币48,223亿元,较2015年度增加62%,其中通过股票增发融资人民币17,277亿元,较2015年增加156%。通过交易所市场债券融资人民币29,312亿元,较2015年增加36%。2016年随着IPO审核提速,2016年共227家

随着2016年市场行情回落,A股市场投资者交易热情和市场成交量降幅较大。2016年,沪深两市全年总成交额达人民币127.4万亿元,同比下降50%。深交所全年总成交额略大于上交所全年总成交额(见图表5)。

2016年度国内证券交易所筹资额达人民币48,223亿元,较2015年度增加62%,其中通过股票增发融资人民币17,277亿元,较2015年增加156%。通过交易所市场债券融资人民币29,312亿元,较2015年增加36%。2016年随着IPO审核提速,2016年共227家

企业在A股完成IPO,创下自2012年以来的最高记录,总募资规模约1,634亿元,占国内证券交易所融资总额的3%(见图表6)。

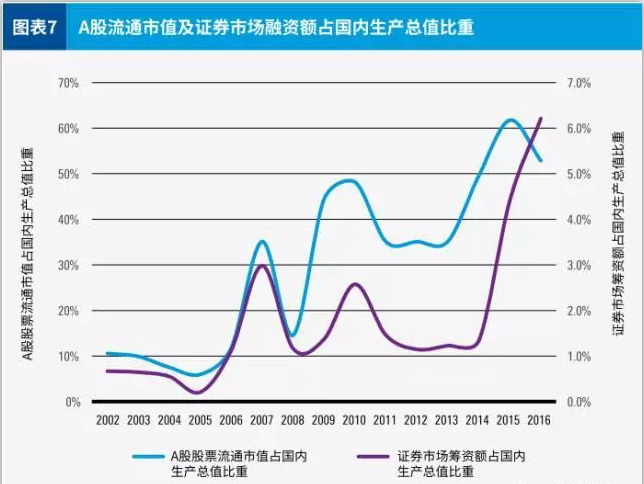

从占国内生产总值的比例看,2016年的国内证券市场筹资总额占国内生产总值的6.21%(见图表7),延续了2015年的增长趋势。虽然2016年股票增发融资额大幅提高,受限于2016年市场行情下行,A股股票市值相比2015年有较大回落。截止2016年底,中国A股股票市值约人民币50.82万亿元,其中流通股票市值约人民币39.33万亿元,占2016年中国国内生产总值的53%,相比2015年下降6个百分点。

2016年,全国中小企业股份转让系统(以下简称“新三板”)延续了2015年飞速发展的趋势,挂牌企业数量显著增长。2016年底,新三板挂牌企业总数超过一万家大关,达到10,163家(见图表8),已达到上交所及深交所的上市公司总数的3.6倍,同比2015年增长98%,挂牌企业总股本达到5,852亿股,同比2015年增长98%,2016年全年成交额达到人民币1,912.3亿元,与2015年基本持平。

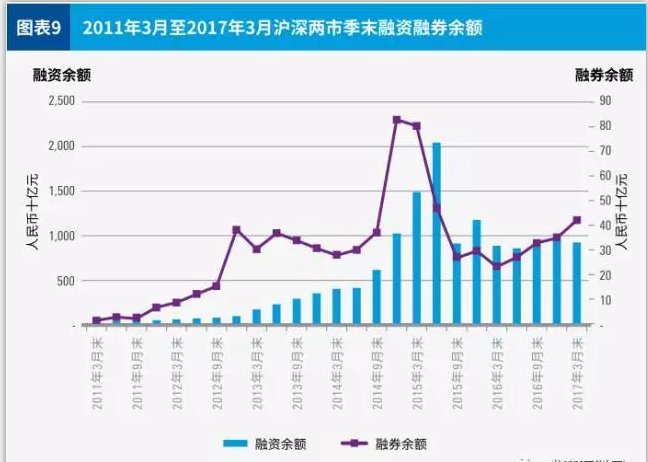

随着两市行情的回落,2016年融资业务量有所下降。截至2016年底,融资业务余额为人民币9,358亿元,较2015年底的人民币11,697亿元,减少20%。融券业务在2016年略有回升,融券规模从2015年底的人民币29.60亿元回升至2016年底的人民币34.79亿元,同比上升18%(见图表9)。

自2015年下半年至2016年底,为了平稳市场抑制投机,中国金融期货交易所接连收紧监管标准,出台包括调整股指期货日内开仓限制标准、提高股指期货各合约持仓交易保证金标准、大幅提高股指期货平仓手续费标准和加强股指期货市场长期未交易账户管理在内的四项严格管控措施,因此2016年股指期货成交量大幅缩减。2017年2月中国金融期货交易所松绑部分股指期货相关标准,逐步恢复股指期货对冲风险的功能。

随着“大资管时代”的全面开启,证券公司资产管理业务迅猛发展,近年各类资产管理产品规模均有较快增长。2016年底证券公司、基金公司及其子公司资产管理业务规模合计34.48万亿,较2015年增长39.4%。(见图表11)