IPO之路有四大步骤:改制与设立、上市辅导、申请文件的申报与审核、发行与上市。以向证监会申报材料受理为基准日,前期准备工作一般耗时1~3年。受理之后需要经过层层筛选才能最终过会。企业的经营必须经受住数年的考验,任何失误都可能导致IPO失败。因此,总结失败原因,借鉴别人的经验教训显得尤为重要。

IPO失败原因总述

根据证监会2006年~2017年1月IPO审核情况的数据与海通证券的统计结果,以通过/(通过+否决)作为名义通过率,以通过/审核作为实际通过率进行分析(审核=通过+否决+撤回),多年来名义审核通过率基本维持在85%左右,实际通过率在65%左右,这是由于部分申请人意识到难以通过发审会,主动终止上市。从2012年IPO财务会计信息自查工作结束后,通过率明显上升。

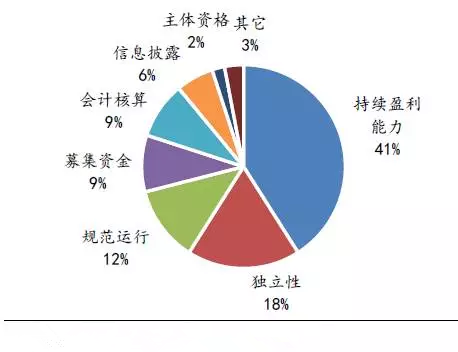

我们根据证监会公布数据,总结出2010~2015年IPO被否原因分布图。

图表:2010~2015年IPO被否原因分布

通过分析IPO被否原因发现导致企业IPO失败的因素众多,同时还会涉及多个原因。对所有IPO企业由于持续盈利能力(41%)、独立性(18%)、规范运行(12%)、募集资金(9%)、会计核算(9%)5项原因被否合计占比89%。其中,归于持续盈利能力原因被否占比最大。

持续盈利能力详解

从被否企业原因来看,持续盈利能力依是IPO审核未通过的主要原因。

能够持续盈利是企业发行上市的一项基本要求,从财务会计信息来看,盈利能力主要体现在收入的结构组成及增减变动、毛利率的构成及各期增减、利润来源的连续性和稳定性等三个方面。

从公司自身经营来看,决定企业持续盈利能力的内部因素——核心业务、核心技术、主要产品以及其主要产品的用途和原料供应等方面。从公司经营所处环境来看,决定企业持续盈利能力的外部因素——所处行业环境、行业中所处地位、市场空间、公司的竞争特点及产品的销售情况、主要消费群体等方面。

公司的商业模式是否适应市场环境,是否具有可复制性,这些决定了企业的扩张能力和快速成长的空间。

公司的盈利质量,包括营业收入或净利润对关联方是否存在重大依赖,盈利是否主要依赖税收优惠、政府补助等非经常性损益,客户和供应商的集中度如何,是否对重大客户和供应商存在重大依赖性。

企业持续盈利能力是否影响IPO主要依据以下法规:

关于修改《首次公开发行股票并上市管理办法》的决定 >第二章 发行条件 财务与会计>范围“第三十条 发行人不得有下列影响持续盈利能力的情形:

(一) 发行人的经营模式、产品或服务的品种结构已经或者将发生重大变化,并对发行人的持续盈利能力构成重大不利影响;

(二) 发行人的行业地位或发行人所处行业的经营环境已经或者将发生重大变化,并对发行人的持续盈利能力构成重大不利影响;

(三) 发行人最近1 个会计年度的营业收入或净利润对关联方或者存在重大不确定性的客户存在重大依赖;

(四) 发行人最近1 个会计年度的净利润主要来自合并财务报表范围以外的投资收益;

(五) 发行人在用的商标、专利、专有技术以及特许经营权等重要资产或技术的取得或者使用存在重大不利变化的风险;

(六) 其他可能对发行人持续盈利能力构成重大不利影响的情形。”

案例解析

华光新材可能是近期因为持续经营能力存疑IPO被否的最典型案例。华光新材主要产品是钎焊材料,2013年至2015年钎料销售持续收缩,净利润连续3年下滑,降幅介于23%-46%,该公司预测未来可能出现下滑50%以上的情况。

华光新材银钎料销售持续下滑,有市场需求波动的原因,也有该产品被替代的原因。下游客户通过使用降银钎料,或者通过自身研发和改进工艺,用铜钎料代替银钎料,而华光新材的铜钎料产品还处于市场推广阶段。

在审核中,审查人员要求保荐人核查华光新材“经营业绩是否存在继续大幅下滑的风险,主要产品之一银钎料是否存在被其他产品替代的风险,所处经营环境是否已经发生或将要发生重大变化,持续盈利能力是否存在重大不确定性,相关信息披露和风险揭示是否充分。”

尽管业绩下滑已经不是IPO的绝对拦路虎,但业绩大幅下滑仍然是一块硬伤,尤其是在华光新材案例中,业绩大幅下滑同时还存在主要产品可能被替代的风险。

润玛股份的产品主要应用于已经明显产能过剩的传统太阳能光伏行业,因为回款问题应收账款多次进行债务重组;从事节能服务的硕人时代2016年上半年亏损;川网股份手机月报计费用户主要依靠群发外呼维持,而群发外呼2015年被监管叫停;中山金马关联交易减少和规范可能影响未来经营;日丰电缆业绩异常波动;思华科技大客户结构变化较大、资金实力与采购规模匹配性存疑,这些公司的持续经营、盈利能力都被审查人员打上了问号。

变化趋势

为了与时俱进地发挥资本市场服务实体经济的功能,监管层近年对IPO上市调整思路。从对IPO审核变化进行梳理,发现与五年前相比,审核重点在出现变迁。如今,持续盈利能力被否减少,监管盯防“带病申报”项目,愈发强调“信息披露”,注册制的理念逐渐深入人心。

根据致同会计师事务所对2010-2016年IPO被否案例的研究统计,在2010-2012年间,因“持续盈利能力”被否决的项目数量在当年最多,分别有27家、43家、15家。2014年后,审核形势发生了变化。从数据上来看,主要表现为因“持续盈利能力”被否项目数量出现了减少,在2015-2016年间分别只有11家、12家。但是,尽管案例数量下滑明显,“持续盈利能力”仍是目前IPO审核重点。

持续盈利能力详解

从被否企业原因来看,持续盈利能力依是IPO审核未通过的主要原因。

能够持续盈利是企业发行上市的一项基本要求,从财务会计信息来看,盈利能力主要体现在收入的结构组成及增减变动、毛利率的构成及各期增减、利润来源的连续性和稳定性等三个方面。

从公司自身经营来看,决定企业持续盈利能力的内部因素——核心业务、核心技术、主要产品以及其主要产品的用途和原料供应等方面。从公司经营所处环境来看,决定企业持续盈利能力的外部因素——所处行业环境、行业中所处地位、市场空间、公司的竞争特点及产品的销售情况、主要消费群体等方面。

公司的商业模式是否适应市场环境,是否具有可复制性,这些决定了企业的扩张能力和快速成长的空间。

公司的盈利质量,包括营业收入或净利润对关联方是否存在重大依赖,盈利是否主要依赖税收优惠、政府补助等非经常性损益,客户和供应商的集中度如何,是否对重大客户和供应商存在重大依赖性。

企业持续盈利能力是否影响IPO主要依据以下法规:

关于修改《首次公开发行股票并上市管理办法》的决定 >第二章 发行条件 财务与会计>范围“第三十条 发行人不得有下列影响持续盈利能力的情形:

(一) 发行人的经营模式、产品或服务的品种结构已经或者将发生重大变化,并对发行人的持续盈利能力构成重大不利影响;

(二) 发行人的行业地位或发行人所处行业的经营环境已经或者将发生重大变化,并对发行人的持续盈利能力构成重大不利影响;

(三) 发行人最近1 个会计年度的营业收入或净利润对关联方或者存在重大不确定性的客户存在重大依赖;

(四) 发行人最近1 个会计年度的净利润主要来自合并财务报表范围以外的投资收益;

(五) 发行人在用的商标、专利、专有技术以及特许经营权等重要资产或技术的取得或者使用存在重大不利变化的风险;

(六) 其他可能对发行人持续盈利能力构成重大不利影响的情形。”

案例解析

华光新材可能是近期因为持续经营能力存疑IPO被否的最典型案例。华光新材主要产品是钎焊材料,2013年至2015年钎料销售持续收缩,净利润连续3年下滑,降幅介于23%-46%,该公司预测未来可能出现下滑50%以上的情况。

华光新材银钎料销售持续下滑,有市场需求波动的原因,也有该产品被替代的原因。下游客户通过使用降银钎料,或者通过自身研发和改进工艺,用铜钎料代替银钎料,而华光新材的铜钎料产品还处于市场推广阶段。

在审核中,审查人员要求保荐人核查华光新材“经营业绩是否存在继续大幅下滑的风险,主要产品之一银钎料是否存在被其他产品替代的风险,所处经营环境是否已经发生或将要发生重大变化,持续盈利能力是否存在重大不确定性,相关信息披露和风险揭示是否充分。”

尽管业绩下滑已经不是IPO的绝对拦路虎,但业绩大幅下滑仍然是一块硬伤,尤其是在华光新材案例中,业绩大幅下滑同时还存在主要产品可能被替代的风险。

润玛股份的产品主要应用于已经明显产能过剩的传统太阳能光伏行业,因为回款问题应收账款多次进行债务重组;从事节能服务的硕人时代2016年上半年亏损;川网股份手机月报计费用户主要依靠群发外呼维持,而群发外呼2015年被监管叫停;中山金马关联交易减少和规范可能影响未来经营;日丰电缆业绩异常波动;思华科技大客户结构变化较大、资金实力与采购规模匹配性存疑,这些公司的持续经营、盈利能力都被审查人员打上了问号。

变化趋势

为了与时俱进地发挥资本市场服务实体经济的功能,监管层近年对IPO上市调整思路。从对IPO审核变化进行梳理,发现与五年前相比,审核重点在出现变迁。如今,持续盈利能力被否减少,监管盯防“带病申报”项目,愈发强调“信息披露”,注册制的理念逐渐深入人心。

根据致同会计师事务所对2010-2016年IPO被否案例的研究统计,在2010-2012年间,因“持续盈利能力”被否决的项目数量在当年最多,分别有27家、43家、15家。2014年后,审核形势发生了变化。从数据上来看,主要表现为因“持续盈利能力”被否项目数量出现了减少,在2015-2016年间分别只有11家、12家。但是,尽管案例数量下滑明显,“持续盈利能力”仍是目前IPO审核重点。