一、市场表现

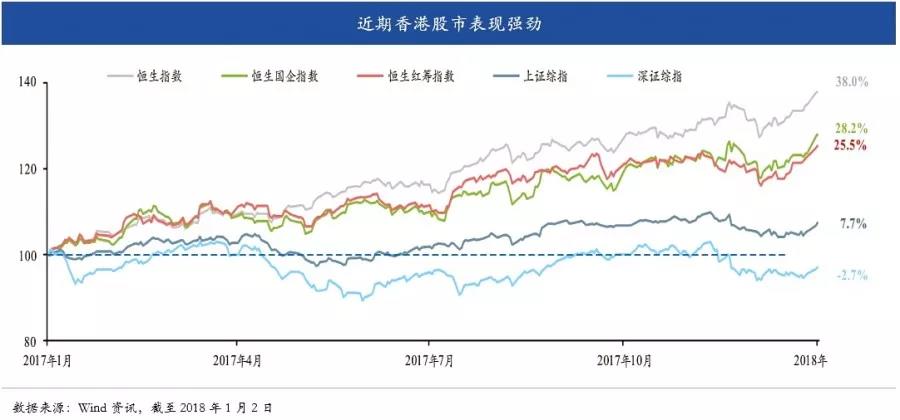

2017年,香港回归祖国20周年,恒指一路高歌,从2017年1月3日22150.40点到2017年12月29日的29919.15点高位,年涨幅35.07%,并在2018年1月29日达到阶段顶位33484.08点。

截至2017年底,联交所上市公司总数为2,118家,总市值339,988亿港元,其中内地企业总市值占比66.2%。内地企业已逐渐成为香港资本市场的主要参与者,香港逐渐成为适合内地大型集团企业上市的最佳平台。

二、香港上市近期政策

1、改革步伐

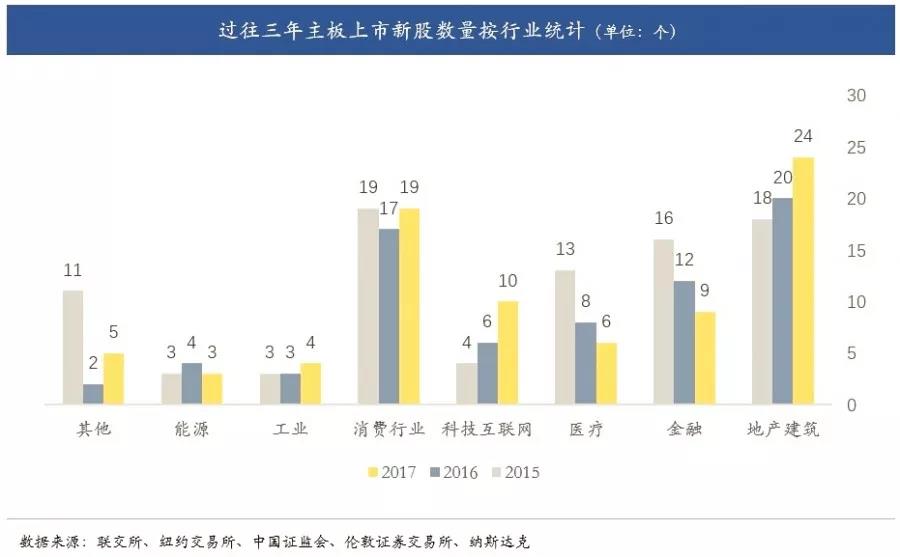

过去10年全球增长最快速的新经济行业(如生物技术、医疗保健技术、网络与直接营销零售业、互联网软件与服务、信息技术服务、软件、计算机与接口设备)的上市公司仅占香港证券市场总市值 3%,而纳斯达克、纽约交易所及伦敦交易所这方面的数字分别为60%、47%及14%。为吸引更多高速发展的新经济企业来港上市,港交所近期多次改革,正式拓宽现行上市制度,为投资者带来更多选择。

(1)2017年6月发布《框架咨询文件:建议设立创新板》

联交所针对已符合主板财务及营业纪录规定,但由于采用非传统的管治架构,目前并不符合在港上市条件的公司开设创新板, 向各方征求意见。

(2)2017年6月发布《咨询文件:检讨创业板及修订<创业板规则>及<主板规则>》

建议对创业板及主板作出的相关的改革和变更,主要内容包括:取消创业板转往主板的简化转板程序、延长创业板转板转主板的上市时间、提高创业板首次上市门槛、提高主板首次上市门槛

(3)2017年12月就拓宽香港上市制度拟定发展方向,首先目标吸引高增长新经济公司

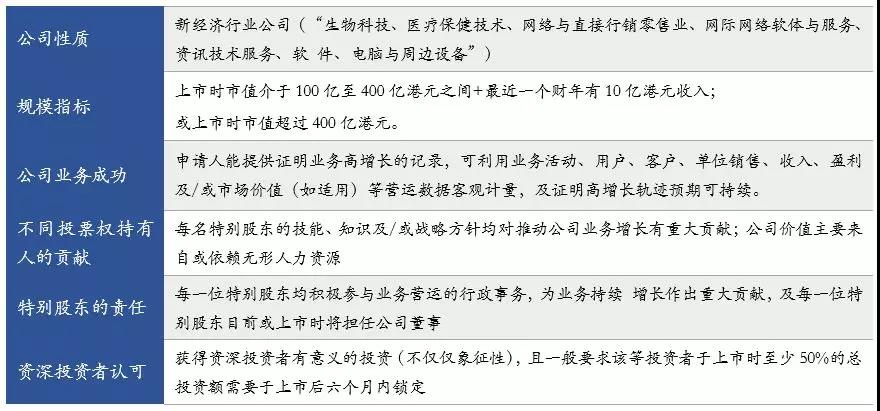

港交所决定落实计划拓宽现行的上市制度,主要将在《主板规则》新增两个章节,包括容许尚未盈利或未有收入的生物科技发 行人,或者是不同投票权架构的新兴及创新产业发行人,在作出额外披露及制定保障措施后在主板上市。

(4)2017年12月修订主板及创业板上市规则,自2018年2月15日起实施

《上市规则》修订主要包括:

·取消创业板发行人转往主板上市的简化转板申请程序;

·由创业板转往主板上市的申请人必须委任保荐人,并须于递交上市申请的最少两个月前委任;

·将创业板上市申请人于上市时的预期最低市值由1亿元增至1.5亿元,并将创业板公司于上市时的最低公众持股价值由3000 万元增至4500万元;

·将主板上市申请人于上市时的预期最低市值由2亿元增至5亿元,并将主板公司于上市时的最低公众持股价值由5000万元增至1.25亿元。

2、同股不同权

(1)近年的发展

香港近年放开了“同股同权”的上市限制,未来香港很可能超过美国,成为内地新经济行业公司上市首选的资本市场。

1、改革步伐

过去10年全球增长最快速的新经济行业(如生物技术、医疗保健技术、网络与直接营销零售业、互联网软件与服务、信息技术服务、软件、计算机与接口设备)的上市公司仅占香港证券市场总市值 3%,而纳斯达克、纽约交易所及伦敦交易所这方面的数字分别为60%、47%及14%。为吸引更多高速发展的新经济企业来港上市,港交所近期多次改革,正式拓宽现行上市制度,为投资者带来更多选择。

(1)2017年6月发布《框架咨询文件:建议设立创新板》

联交所针对已符合主板财务及营业纪录规定,但由于采用非传统的管治架构,目前并不符合在港上市条件的公司开设创新板, 向各方征求意见。

(2)2017年6月发布《咨询文件:检讨创业板及修订<创业板规则>及<主板规则>》

建议对创业板及主板作出的相关的改革和变更,主要内容包括:取消创业板转往主板的简化转板程序、延长创业板转板转主板的上市时间、提高创业板首次上市门槛、提高主板首次上市门槛

(3)2017年12月就拓宽香港上市制度拟定发展方向,首先目标吸引高增长新经济公司

港交所决定落实计划拓宽现行的上市制度,主要将在《主板规则》新增两个章节,包括容许尚未盈利或未有收入的生物科技发 行人,或者是不同投票权架构的新兴及创新产业发行人,在作出额外披露及制定保障措施后在主板上市。

(4)2017年12月修订主板及创业板上市规则,自2018年2月15日起实施

《上市规则》修订主要包括:

·取消创业板发行人转往主板上市的简化转板申请程序;

·由创业板转往主板上市的申请人必须委任保荐人,并须于递交上市申请的最少两个月前委任;

·将创业板上市申请人于上市时的预期最低市值由1亿元增至1.5亿元,并将创业板公司于上市时的最低公众持股价值由3000 万元增至4500万元;

·将主板上市申请人于上市时的预期最低市值由2亿元增至5亿元,并将主板公司于上市时的最低公众持股价值由5000万元增至1.25亿元。

2、同股不同权

(1)近年的发展

香港近年放开了“同股同权”的上市限制,未来香港很可能超过美国,成为内地新经济行业公司上市首选的资本市场。

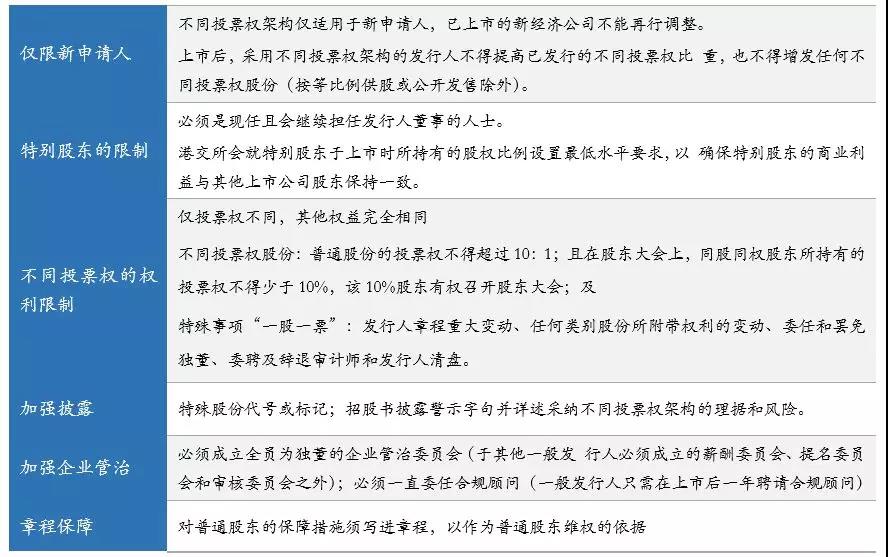

(2)同股不同权规则上市的门槛

(3)同股不同权规则的约束